Nous sommes fiers aujourd’hui de vous présenter un guide complet sur l’impôt et les charges fiscales associées à l’investissement en bourse.

Nous traiterons du gain en capital sur les actions en bourse, des dividendes des entreprises, des intérêts, des déductions possibles, des échappatoires fiscaux pour l’investisseur en bourse ainsi que du meilleur statut à avoir si vous êtes un trader à court terme.

Bref vous trouverez ici un travail colossal qui se veut le guide définitif de l’impôt pour tout investisseur en bourse. Bonne lecture.

Guide définitif de l’impôt pour tout investisseur en bourse

Comme point de départ, nous ferons la lumière entre les divers véhicules de placement qui nous sont offerts par le marché et y relierons le type de revenu que chacun d’eux nous procure. Suite à cela, nous verrons les différences dans le traitement fiscal accordé à chacun d’eux.

Voyons donc quelques cas concrets pour calculer l’impôt d’un investisseur

Échappatoire fiscale pour l’investisseur en bourse

Les placements, l’impôt et le trading

Il faut tout d’abord déterminer les 2 grandes catégories de placements, c’est-à-dire les placements sécuritaires et les placements à risque.

Les placements sécuritaires

Comme leur nom le dit, les placements sécuritaires sont ceux dans lesquels votre capital ne court aucun risque. Par conséquent, ils ont un rendement moins élevé que ceux de l’autre famille. On retrouve dans cette famille :

- Les dépôts à terme des banques

- Les obligations d’épargne de nos gouvernements

- Les bons du trésor

- Les obligations des municipalités et des institutions comme Hydro-Québec

Dans les deux derniers exemples, le risque est presque nul à la condition que vous conserviez le placement jusqu’à son échéance. Sinon, comme le taux d’intérêt varie constamment sur les marchés, une vente avant échéance peut vous faire faire un gain ou une perte sur le montant investi.

Il faut comprendre que si vous achetez une obligation de 1000$ portant intérêt à 5% jusqu’à échéance et que vous la revendez alors que les taux d’intérêt ont chuté à 3%, votre placement sera très intéressant pour un acheteur potentiel et vous pourrez donc en demander plus de 1000$.

A l’opposé, la même obligation que vous mettriez en vente alors que les taux auraient grimpé aux alentours de 8% serait donc moins attrayante pour un acheteur et vous en récolteriez moins de 1000$.

C’est ce que l’on appelle la loi du marché.

De plus, dans cette même famille de placement, certains d’entre eux peuvent être rachetables en tout temps alors que d’autres ne peuvent pas être liquidés avant leur échéance. On dit communément de ceux-là qu’ils sont gelés.

Les dépôts à terme peuvent avoir l’un ou l’autre de ces statuts. Les obligations d’épargne sont rachetables en tout temps mais nos gouvernements vendent aussi des obligations qui sont gelées ou ne sont rachetables qu’à leur date anniversaire; c’est-à-dire une fois l’an.

Pour leur part, les bons du trésor ont une échéance de 90 jours. Ils servent à financer les dépenses courantes de nos gouvernements.

Les obligations municipales et des institutions ont une échéance de 5 à 25 ans. Il faut toutefois savoir que plus l’échéance d’un placement est éloignée dans le temps, plus son taux d’intérêt sera élevé.

Tout cela est relié au phénomène d’incertitude. Comme vous ne pouvez savoir si d’ici 5 ans les taux d’intérêts monteront ou diminueront, vous exigerez un taux supérieur pour accepter de ne pas avoir accès à vos liquidités durant tout ce temps.

Les placements de cette première grande catégorie génèrent tous du revenu d’intérêt. Nous aborderons plus loin le traitement fiscal qui y est relié.

Les placements à risques

Les placements à risque, pour leur part, se retrouvent dans une gamme de placements générant différents types de revenus. Nous y verrons:

- Les obligations de sociétés privées

- Les actions

Les obligations de sociétés privées peuvent vous faire encourir un risque lorsque ce ne sont pas des sociétés ayant une base financière solide. Les sociétés se finançant beaucoup par la dette. De plus entreprise inscrite en bourse procède régulièrement à des acquisitions par de la dette, cette stratégie de financement le leverage by out.

Je m’explique : le bilan d’une société inscrite en bourse constitue une photo financière de l’entreprise prise à une date donnée. D’un côté, vous y retrouver l’actif. Il est constitué de ce que la société possède (banque, comptes recevables, stocks, machinerie, matériel roulant, immeubles) De l’autre côté, on retrouve deux sections qui, additionnées l’une à l’autre, totalisent le même montant que l’actif. Mais surtout, ces sections nous révèlent comment l’entreprise a financé ce qu’elle a acquis.

La première de ces sections, le passif nous dévoile le financement qui vient de l’externe. Il est divisé entre le court et le long terme.

L’autre section, l’avoir des actionnaires, est divisée en deux sections : le capital-actions et les bénéfices non répartis.

Le capital-actions : il nous indique l’argent qui fut investi par les actionnaires directement de leur poche.

Les Bénéfices non répartis constituent l’accumulation des bénéfices que l’entreprise a générés au fil des ans. Il tient compte des bénéfices et des pertes accumulés ainsi que du versement des dividendes.

C’est donc à partir de là que les choses deviennent intéressantes pour l’investisseur. On peut comparer le passif et l’avoir des actionnaires et conclure si la compagnie s’endette plus qu’elle ne le devrait ou non.

Fin de la parenthèse.

Les obligations de sociétés privées, parce qu’elles sont plus risquées, vous rapporteront un taux d’intérêt plus élevé que celle des municipalités ou des institutions gouvernementales.

Les actions : Il faut tout d’abord savoir qu’elles sont propres à une seule catégorie d’entreprise : la compagnie (incorporation provinciale) ou société (incorporation fédérale). On parle dans les livres légaux de la société par actions.

Il est bon de savoir que lorsque vous investissez dans ce genre d’entreprise vous y risquez votre argent. Mais contrairement aux gens qui se lancent en affaires seuls ou s’associe avec d’autres, votre risque est strictement limité à la mise de fonds que vous avez investie. Par contre, plus vous investissez plus vous prenez de risques. C’est pour cela qu’il est bon de diversifier votre portefeuille d’actions en investissant dans différentes industries. Certaines industries étant dans des secteurs moins risqués que d’autre, cela permet d’atténuer le risque. De plus, même lors des crises économiques, il y a toujours des secteurs économiques qui se portent bien pendant que les autres ont la vie dure.

Continuons. Une action est donc un titre de propriété d’une entreprise. Comme votre risque se limite à votre mise de fonds, vos pouvoirs envers l’entreprise se limitent à votre droit de vote lors de l’assemblée des actionnaires. Vous y choisirez les administrateurs qui siégeront au conseil d’administration et prendront les décisions qui orienteront la compagnie. La société par actions confère un vote par action détenue. Votre pouvoir n’est donc pas aussi grand si vous êtes actionnaire de Bell Canada que si vous êtes actionnaire d’une petite entreprise.

Le dividende et l’impôt pour le trader en Bourse

De plus, les actions offrent deux genres de revenus à l’investisseur. Il y a tout d’abord les dividendes. Les dividendes constituent une partie du bénéfice net de l’entreprise qui est redistribuée aux actionnaires. Les entreprises telles les banques et les autres entreprises bien établies en bourse verse un dividende à chaque trimestre (à tous les trois mois) donc vous recevez un montant quatre fois par an. Celui-ci n’est pas établi d’avance comme un taux d’intérêt. Il est voté trimestriellement par le conseil d’administration de la compagnie et n’est pas obligatoire contrairement au versement des intérêts. Un traitement fiscal particulier est attribué aux dividendes.

Ce n’est pas non plus une garantie pour l’investisseur ni une obligation pour l’entreprise. Une entreprise qui se mettrait à avoir des difficultés ou qui aurait besoin de cet argent pour l’investir dans la compagnie ou en acquérir une autre serait en droit de ne pas verser de dividendes. De plus, une société qui traîne un déficit i.e. dont les bénéfices non répartis sont dans le rouge, n’a pas le droit de verser de dividendes à ses actionnaires. Elle doit tout d’abord se sortir du gouffre.

Bourse 101 offre un cours sur investissement avec les dividendes

Voyons donc un exemple concret :

Vous achetez 100 actions d’une compagnie au prix de 40$ l’action. Vous investissez donc 4000$.

Pour sa part, l’entreprise fait un bénéfice par action annuel de 5$. Elle pourrait décider de verser vingt cents forme de dividendes à ses actionnaires et ce trimestriellement.

Donc vous détenez 100 actions auxquelles on verse pour chacune un dividende de vingt cents quatre fois l’an. Soit un total de 80 cents par an. Ce qui revient à 2% par an (0,80$ de dividende / 40$ par action)

Cela vous rapporte donc 80$ par an en dividende sur un investissement de 4000$ c’est-à-dire un rendement de 2% (80$ / 4000$ Investis).

Le gain de capital et l’impôt

La seconde source de revenus est le gain en capital. Je m’explique. Vous achetez cent actions d’une compagnie au prix de 5.00$ chacune. Deux ans plus tard, cette action a une valeur en bourse de 20$.

Si vous vendez vos actions, sur chacune d’elle vous ferez un profit de 15$. Comme vous vendrez les 100 actions que vous avez achetées, votre profit se chiffrera donc à 1500$. C’est ce que l’on appelle du gain en capital.

Donc, vous avez investi 500$ et fait un gain en capital de 1500$, c’est-à-dire 300%.

Le gain en capital et les dividendes ont un traitement fiscal différent de celui des intérêts. Nous le verrons en détail dans la section qui suit.

Impôt des investisseurs

Tel que mentionné précédemment, chaque véhicule de placement génère un revenu qui a son traitement fiscal bien à lui.

Le revenu d’intérêts et l’impôt

C’est un revenu qui est imposable dans sa totalité. Aucune déduction ni crédit d’impôt ne peut vous permettre de réduire la charge fiscale qui y est rattachée.

Les dividendes

Il y en a deux catégories : les dividendes déterminés et les dividendes autres que déterminés. Les dividendes déterminés sont ceux qui sont versés aux actionnaires déterminés.

Pour être classé comme étant un actionnaire déterminé, on doit détenir 10% ou plus des actions émises avec plein droit de vote des actions en circulation de toute catégorie du capital-actions d’une société ou d’une société apparentée.

On peut donc en conclure que la plupart des investisseurs sont des actionnaires autres que déterminés.

Tout d’abord, il est bon de savoir que le dividende imposable correspond à 118% des dividendes autres que déterminés versés et 138% des dividendes déterminés Ceci est valable aux deux paliers de gouvernement.

Les dividendes donnent cependant droit à un crédit d’impôt car la compagnie a elle-même versé de l’impôt avant d’émettre ses dividendes. Au fédéral, pour les dividendes déterminés, le crédit d’impôt est de 15,0198 % de votre montant imposable. Tandis que pour les dividendes autres que des dividendes déterminés, le crédit d’impôt fédéral est de 11,0169 % de votre montant imposable de dividendes.

Au gouvernement provincial, le crédit d’impôt fédéral pour dividendes déterminés est de 16.422% tandis que le crédit d’impôt pour dividendes autres que des dividendes déterminés est de 8.319%.

Ceci deviendra plus évident avec l’exemple plus loin

Au fédéral comme au provincial, ces taux s’appliquent sur votre montant imposable des dividendes. De plus, c’est un crédit d’impôt remboursable dans sa totalité.

Le gain en capital

Seulement 50% du gain en capital effectué constitue un revenu imposable. C’est là que ça devient intéressant .Voyons cela de plus près.

Le calcul du gain en capital

Il y a trois éléments à considérer :

- Le produit de disposition ou prix de vente

- Le prix de base rajusté (PBR)

- Les dépenses encourues pour obtenir et vendre ces actions (frais de courtage, intérêts sur prêt, etc.)

Vous réaliserez un gain en capital si vous vendez vos actions à un prix supérieur au total de leur PBR et des dépenses que vous avez engagées ou effectuées pour les vendre. Vous subirez une perte en capital si vous vendez vos actions à un prix inférieur à leur PBR et aux dépenses que vous avez engagées ou effectuées pour les vendre.

Comment calcule-t-on le prix de base rajusté sur des transaction en bourse(PBR)?

Si vous avez acheté ou vendu des actions d’une même compagnie à des prix différents au cours de l’année, vous devez calculer, après chaque achat, le coût moyen de la totalité de ces actions. C’est ce qui vous donnera le Prix de base rajusté (PBR) des actions en question.

Par exemple :

En janvier vous avez acheté des 100 actions de ABC à 12$

En février vous avez acheté des 200 actions de ABC à 15$

En décembre vous vendez 150 actions de ABC à 18$

Alors le PBR sera de ((100×12) + (200×15))/300 soit 14$ et votre gain de capital sera de 4$ par action sur votre vente de décembre.

Évidemment, ceci n’a aucune importance si vous avez vendu toutes vos actions avant la fin de l’année. Cette règle est presque uniquement pour les transactions que vous conservez en fin d’année et dont vous avez vendu une partie qui est affectée par la règle du PBR.

La déduction pour gain en capital sur les actions en bourse

Il existe une déduction pour gain en capital. Mais elle ne s’applique que pour les actions admissibles de petites entreprises ainsi que pour les biens agricoles ou de pêche qui sont admissibles. Il y a de cela longtemps, les actions cotées en bourse faisaient partie des élus. Mais ce n’est plus le cas depuis de nombreuses années.

Le revenu d’emploi

Nous devons aussi considérer pour fin de comparaison le traitement fiscal accordé à une personne qui gagne un revenu d’emploi. Afin de voir s’il est plus payant fiscalement d’occuper un emploi qui nous procure une rémunération élevée ou de gagner cette même somme à travers un véhicule d’épargne.

Pour terminer, nous ne pouvons pas passer à côté des travailleurs autonomes qui sont de plus en plus nombreux dans le monde des affaires. Encore là, il sera intéressant de comparer si le traitement fiscal qui leur est attribué est favorable ou non à celui consacré à chacun des véhicules de placements dont nous faisons l’étude dans cet ouvrage.

En fait, un trader qui réalise un nombre important de transactions dans l’année, par exemple 5000, qui transige des positions spéculatives et réclame des dépenses d’outils d’analyse sera probablement considéré comme un travailleur autonome. ICI il est important de souligner qu’il n’y a pas de « règle claire », qu’il n’y a pas « un nombre de transactions », qu’il n’y a pas de définition limpide d’une « position spéculative ». C’est le fisc qui, dans sa grande sagesse, détermine si un investisseur devient travailleur autonome ou non.

Mais comme nous allons le voir plus loin, plusieurs investisseurs choisissent d’eux-mêmes le statut de travailleur autonome car il est parfois plus avantageux. Particulièrement parce qu’il permet la déduction de dépenses de bureau et que la règle de 30 jours n’est plus applicable.

Mise en garde, à lire SVP

Un détail avant de débuter. Cet article inclus plusieurs chiffres et plusieurs cas différents. Il est important de comprendre que notre but n’est pas de calculer l’impôt exact mais de faire une comparaison de l’impôt a payer pour une personne qui a reçu le même montant soit 100 000 en intérêts, en dividendes, en gain de capital ou en revenu d’emploi, et finalement en revenu de travail autonome.

Un détail avant de débuter. Cet article inclus plusieurs chiffres et plusieurs cas différents. Il est important de comprendre que notre but n’est pas de calculer l’impôt exact mais de faire une comparaison de l’impôt a payer pour une personne qui a reçu le même montant soit 100 000 en intérêts, en dividendes, en gain de capital ou en revenu d’emploi, et finalement en revenu de travail autonome.

Cet article a été écrit en 2016 et ces calculs ont demandé une somme d’heures de travail monumentale. Malheureusement, nous ne pouvons garantir que lors du prochain budget provincial ou fédéral ces chiffres resteront les mêmes. Donc, nous allons conserver cet article en ligne si ces changements sont mineurs puisque notre but est surtout d’établir une comparaison. Si les changements sont majeurs, l’article sera ajusté.

Merci de la collaboration des comptables et préparateurs fiscaux de nous souligner des erreurs ou changements

Nous utilisons le Québec comme exemple, évidemment les taux d’impôt sont différents dans chaque province mais les différences entre l’intérêt, les dividendes, le gain capital, le revenu d’emploi et le revenu de travailleur autonome sont plutôt similaire d’un endroit à l’autre.

Pourquoi 100 000$? Dans tous nos exemples, nous utilisons 100 000$ de revenu. Ce chiffre provient d’un sondage informel réalisé auprès des clients de Bourse101 sur leur objectif de revenus pour une année ou les profits sur des transactions en bourse réalisés l’année précédente.

Voyons donc quelques cas concrets pour calculer l’impôt d’un investisseur

Nous allons prendre comme prémisse que peu importe le type de placement, le revenu que nous en tirons est de 100 000$.

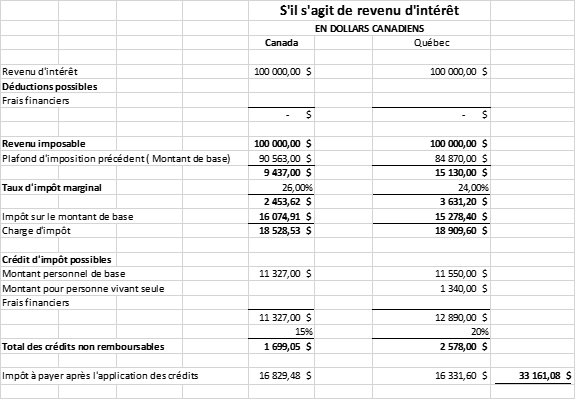

Premier exemple : Revenu d’intérêt

Donc dans cet exemple, nous imaginons que l’investisseur a un seul revenu et que celui-ci est un revenu d’intérêt. Il a gagné 100 000$ de revenu d’intérêt dans l’année.

L’impôt et le revenu d’intérêt.

Donc dans cet exemple, nous imaginons que l’investisseur a un seul revenu et que celui-ci est un revenu d’intérêt. Il a reçu 100 000$ dans l’année. Après impôt il lui reste environ 66 839$

Pour ceux qui veulent tout savoir et en détails, voici quelques explications sur le calcul ci-haut.

- Le revenu d’intérêt est le montant d’intérêt gagné sur vos placements même si vous n’avez pas reçu de chèque.

- Puisque les taux d’imposition varient selon le montant de revenu, nous utilisons l’impôt de base (16 074 au provincial) sur le plafond de revenu précédent (90 563$) puis le taux marginal sur la balance excédentaire (9437$).

- Il y a plusieurs crédits d’impôt possibles (âge, enfants, etc…).Pour conserver les choses simples, nous n’avons retenu que les crédits de base.

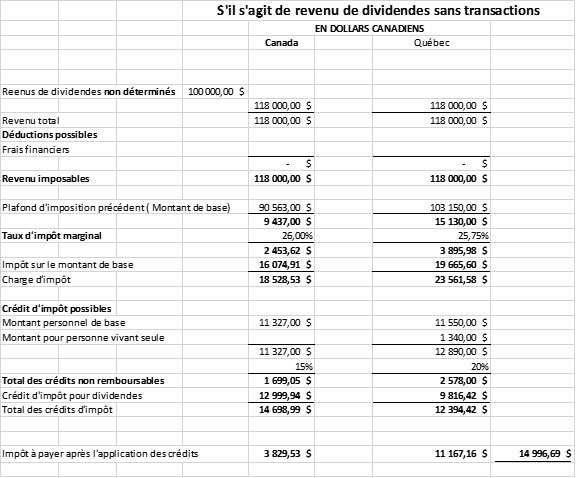

Revenu de dividendes sur des actions en bourse

Concernant le revenu de dividendes, si je reçois 100 000$ de dividendes sur des actions que je détiens. Admettons que je n’aie pas transigé d’actions et seulement reçu mes dividendes, le scénario sera le suivant :

L’impôt et le dividende des actions en bourse

Donc en conclusion pour 100 000 de dividende, après impôt il lui reste environ 85 003$

Pour ceux qui veulent tout savoir et en détail, voici quelques explications sur le calcul ci-haut.

- Le revenu de dividendes de 100 000$ est majoré dans le rapport d’impôt de 18%.

- Puisque les taux d’imposition varient selon le montant de revenu, nous utilisons l’impôt de base (16 074 au provincial) sur le plafond précédent (90 563$) puis le taux marginal sur la balance

- Il y a plusieurs crédits d’impôt possibles (âge, enfants, etc…).Pour conserver les choses simples, nous n’avons retenu que les crédits de base

- La ligne crédit d’impôt pour dividende représente un crédit qui est accordé sur les dividendes reçus. En fait les dividendes réels sont majorés dans le revenu pour devenir les dividendes imposables, puis un crédit d’impôt est appliqué à la fin sur les dividendes imposables. Ce calcul est effectué pour rendre le dividende plus équitable.

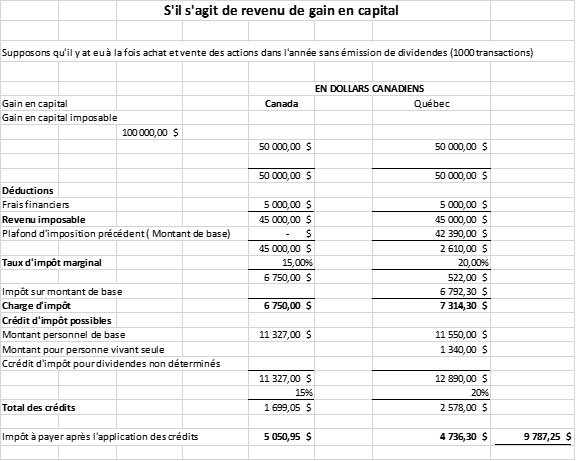

Gain de capital en Bourse

L’autre source de revenu que nous procurent les actions est le gain en capital. Celui-ci est fiscalement très intéressant pour tout trader. Donnons-nous donc comme prémisse cette fois-ci que nous ne faisons que du gain en capital. C’est ce qui arrive lorsque l’on achète des actions ne versant pas de dividendes. Encore une fois pour 100 000$ de gain de capital.

L’impôt et le gain de capital

En conclusion pour 100 000 de gain de capital, moins 1000$ de frais de transaction, moins 9 787$ d’impôt il vous reste 89 213$

C’est donc cette option qui est la plus intéressante mais aussi la plus risquée. C’est ce que nous appelons en finance l’équation risque-rentabilité. Plus un placement est risqué, plus il est rentable. D’où l’importance de bien équilibrer votre portefeuille.

Les actions moins risquées vous apporteront des versements de dividendes et leur cours boursier sera plus stable.

Pour ceux qui veulent tout savoir et en détail, voici quelques explications sur le calcul ci-haut.

- Le gain de capital est imposable à 50%.

- Puisque les taux d’imposition varient selon le montant de revenu, nous utilisons l’impôt de base sur le plafond précédent puis le taux marginal sur la balance

- Il y a plusieurs crédits d’impôt possibles (âge, enfants, etc…) pour conserver les choses simples, nous n’avons retenu que les crédits de base.

Et la fiscalité dans tout cela?

Maintenant, voyons voir s’il est fiscalement plus rentable de trader ou de travailler. Commençons tout d’abord par l’occupation d’un emploi. Lorsque vous occupez un emploi, certains montants sont déduits à la source sur votre salaire. On pense bien sûr à l’impôt provincial et fédéral mais il y a aussi l’Assurance-emploi, le Régime des rentes du Québec et le Régime québécois d’assurance-parentale.

L’impôt prélevé vous évite de devoir provisionner des montants en vue de votre rapport d’impôt annuel et permet d’alléger votre facture lors de la production de votre déclaration de revenus, voir même de recevoir des sommes que vous auriez payé en trop.

Les autres prélèvements énumérés précédemment vous procurent des crédits d’impôts que vous pourrez utiliser afin de réduire votre facture fiscale. Il est bon de savoir que sauf en ce qui concerne l’impôt, pour tout autre montant prélevé sur votre talon de paie et dont nous avons parlé, votre employeur verse aussi sa part au gouvernement. On appelle ces montants des charges sociales.

De plus, la personne gagnant un revenu d’emploi peut cotiser à un fonds de pension géré par son employeur et/ou verser une cotisation dans un Régime enregistré d’épargne-retraite (REER). Ces deux outils vous permettent de déduire de votre revenu les montants que vous y avez investis.

Un REER est ni plus ni moins qu’une immense sacoche dans laquelle on peut mettre toutes sortes de placements. On n’a qu’à penser aux dépôts à termes, obligations, fonds de placements, actions, etc. Quand on en est rendu à avoir toutes ces catégories de placements et que l’on est à même de gérer tout cela soi-même, on parle alors de REER autogéré. Comme vous pouvez le voir, la diversification des véhicules de placements comme celle des échéances y est importante pour parvenir à ses fins.

Le montant maximum que l’on peut cotiser à un REER se chiffre à 18% du revenu d’emploi. Pour la personne qui cotise à un fonds de pension, il ne sera pas possible de cotiser ce montant. Elle devra tenir compte d’un facteur d’équivalence qui lui sera fourni sur ses relevés fiscaux. Ce mécanisme a pour but de faire en sorte que tous aient des chances égales de contribuer à un outil d’épargne pour préparer leur retraite. De plus, les montants que vous ne cotisez pas à votre REER sont appelées cotisations inutilisées. Elles s’accumulent d’année en année. Vous pouvez prendre connaissance de leur montant sur votre avis de cotisation fédéral qui vous est acheminé suite à la production de votre déclaration de revenus.

Si vous voulez un bon conseil, en ce qui concerne les cotisations accumulées, ne tardez pas trop à les combler car on ne sait jamais quelles surprises nous réserveront les prochains budgets fédéraux. Cela peut d’ailleurs valoir la peine de contracter un emprunt pour cotiser à votre REER. Il s’agit d’utiliser votre remboursement d’impôt pour rembourser une bonne partie de l’emprunt. Il y a là, bien sûr, une question de discipline.

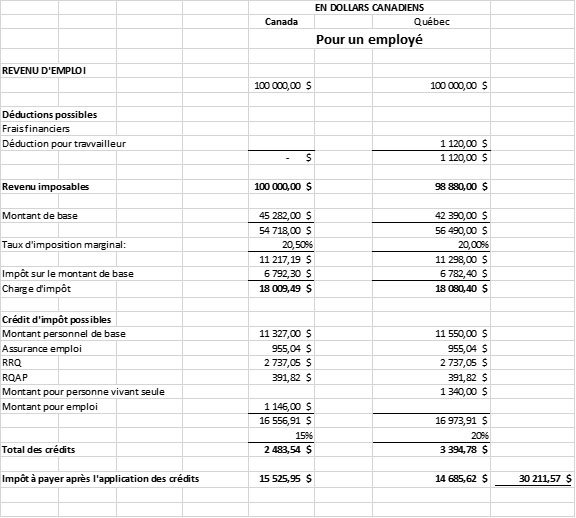

Le profil fiscal d’un employé qui gagnerait 100 000$ par an ressemble donc à ceci.

Impôt sur le revenu d’emploi.

En conclusion pour 100 000$ de revenu d’emploi, moins l’assurance-emploi, le RRQ et le RQAP (4083.91$) moins l’impôt il vous reste 65 704.52$. Remarquer que ce montant est très similaire au revenu d’intérêts

Il est important de noter que ce type d’individu est probablement dans sa phase d’épargne dans sa vie et qu’il contribue de façon agressive à son REER. Cette contribution réduit de façon importante son impôt à payer mais réduit aussi le montant disponible à la fin.

Bourse101 vous recommande fortement de contribuer de façon agressive à votre REER. Dans ce cas-ci, une contribution de 18 000$ nous semble adéquate.

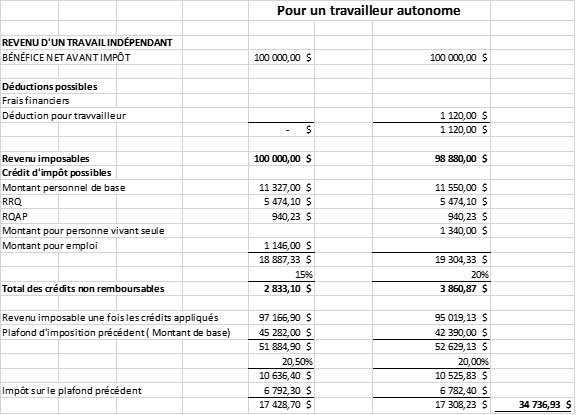

Travailleur autonome ou Trader extrême et l’impôt.

L’autre statut qui prend de plus en plus de popularité au sein de notre société est celui du travailleur autonome. Ce dernier est son propre patron, trouve ses propres clients et cotise à la fois à la part de l’employeur et à celle de l’employé en ce qui concerne les déductions à la source.

En fait, un investisseur peut choisir d’avoir le statut de travailleur autonome. Les avantages principaux sont qu’il pourra déduire des frais d’opération et qu’il ne sera plus soumis à la règle de 30 jours.

Impôt pour le daytrading

Cet exemple est un peu différent. Le 100 000$ est le bénéfice après avoir payé les frais de placement et les dépenses relié au placement en bourse. Donc il y a peut-être 120 000$ de profit de transactions en bourse et 20 000$ de déduction. Le montant disponible sera similaire a un salaire ou du revenu d’intérêt.

Voici quelques-unes des déductions qu’il vous sera possible d’utiliser : Portion de taxe de votre maison, chauffage, électricité, votre ordinateur, votre facture d’internet, logiciels, cours de bourse, service de cote de bourse, lettre financière, papeterie, encre pour l’imprimante et si vous pouvez le justifier le kilométrage, un congrès a Vegas, les restaurants et un voyage d’affaires à New York… Vous comprenez rapidement que vous désirez absolument utiliser les services d’un préparateur d’impôt ou les services d’un comptable.

L’incorporation pour un investisseur en bourse

Si vous désirez vous incorporer et effectuer vos transactions en bourse dans cette nouvelle structure légale, une des plus grandes différences sera qu’il ne vous sera plus requis de contribuer à l’assurance- emploi, au RRQ et au RQAP. Un autre avantage est qu’il vous sera possible de laisser l’argent dans l’entreprise et de la faire fructifier avant de vous verser un dividende.

Si vous vous verser un dividende annuel équivalent au profit, il y aura peu de différence par rapport au travailleur autonome. Les coûts associés (incorporation, rapport financier signé par un comptable professionnel agréé, rapport d’impôt corporatif indépendant du vôtre) rendent cette option moins intéressante pour un revenu de 100 000$.

Échappatoire fiscale pour l’investisseur en bourse

La stratégie fiscale de Noël pour l’investisseur

Le montant d’impôt qu’aura à payer un investisseur dépend de ces gains en capital en bourse dans l’année. Une stratégie d’évitement fiscale légale et acceptée consiste donc à vendre en décembre les actions sur lesquelles nous avons des pertes. Ces pertes réalisées peuvent venir se soustraire aux gains en capital réalisés durant l’année.

Voici un exemple :

Profit de 20 000$ sur ABC

Profit de 10 000$ sur DEF

Profit de 15 000$ sur ABC

Toutefois les action de XYZ sont en baisse de 18 000$ mais sont toujours dans mon portefeuille.

Au lieu de déclarer un gain en capital de 45 000$ pour l’année, je vais vendre mes actions de XYZ en décembre à perte et mon gain en capital sera réduit à 27 000$. Je vais donc payer moins d’impôt sur mes placements.

Rappel :. Votre vente devrait toutefois être effectuée 3 jours ouvrables avant la fin de la dernière journée d’opération des bourses pour l’année. Voir le cours de bourse pour débutant pour plus d’information.

Si vous croyez que XYZ risque de remonter, souvent il est possible de vendre XYZ et de racheter ABC une entreprise quasi identique. Par exemple vendre Barrick Gold et acheter Agnico Eagle mines. Dans ce cas, si l’or ne bouge pas l’an prochain, vous avez réclamé votre perte et payé moins d’impôt et ne perdez rien sur Agnico Eagle Mines. Et si l’or remonte, vous avez réclamé votre perte et avez un profit sur Agnico Eagle Mines éventuellement imposable.

Ce qui nous amène à la règle des 30 jours pour l’investisseur en bourse

Pour éviter que les investisseurs n’abusent de la stratégie fiscale de Noël, le fisc a prévu que vous ne pourriez pas racheter les actions que vous avez vendues avant un délai de 30 jours. Si vous rachetez lesdites actions avant le délai de 30 jours, vous ne pourrez pas réclamer de perte en capital pour ces actions.

Donc si vous être du type à transiger toujours le même titre, vous voulez déclarer des revenus et des pertes. Et non pas du gain de capital qui impliquerait ne pas pouvoir réclamer les pertes..

Nous avons tous des titres qui ont disparu

Il est important de ne pas oublier de réclamer vos pertes sur les titres de votre portefeuille qui n’existent plus. Ceci vous permet de réduire vos gains en capital.

Règle d’impôt : vous maintenant un trader extrême

Il y a aussi une règle qui est l’une des règles les moins claires de l’impôt canadien. Elle définit comme du revenu une activité économique importante pour d’une personne, je simplifie ici. Il s’agit d’une règle générale applicable à plusieurs situations (ex : achat et revente de maison à répétition, vendeur aux puces à tous les weekends, trader extrême).

Aux yeux du Ministère du Revenu, une personne qui a un portefeuille substantiel, transigent à un certain rythme, a des connaissances, transigent des positions spéculatives et y consacre beaucoup de temps ne réalise plus du gain en capital mais de revenu d’emploi. Elle devient donc, fiscalement parlant un travailleur autonome et sera non seulement imposé sur 100% de ses gains mais ces derniers seront sujet aux mêmes charge sociales que paient les professionnels non incorporés.

Il est évident qu’une personne ayant un revenu d’emploi ou de retraite, un portefeuille de 100 000$ et effectuant 60 transactions par année qui lui rapportent un bénéfice de transaction de 30 000$ produit du gain de capital. Il s’agit d’un investisseur normal.

A l’autre extrême, si une personne est un trader à temps plein, qu’il a un portefeuille de 1 million, fait 4000 transactions par année, dépense 25 000$ en logiciel et cours et son bénéfice est de un demi-million alors le bénéfice que génèrent ses transactions constitue un revenu d’emploi. Du type de celui gagné par un travailleur autonome.

Dans l’état actuel des choses, entre les deux c’est la zone grise… Oui je sais elle est énorme… Et la plupart des investisseurs des courtiers directs sont dans cette zone grise.

Il y a 30 ans, certains parlaient de 100 transactions par an en combinaison des critères ci-haut. Aujourd’hui 30% des investisseurs sont avec des courtiers en lignes et plusieurs dépassent le 100 transactions… les fonds mutuels et les fonds pensions aussi d’ailleurs. On se souvient des promotions de courtier en lignes des grandes banques “recevez 100 transactions gratuite à être effectuer en 30 jours à l’ouverture d’un compte”. Bref le trader extrême d’hier n’est pas celui d’aujourd’hui. Un peu comme il y 30 ans on avait une maison pour la vie et aujourd’hui on change au 5 ans.

Un trader qui réalise un nombre important de transactions dans l’année, qui transige des positions spéculatives et réclame des dépenses d’outils d’analyse sera probablement considéré comme un travailleur autonome. ICI il est important de souligner qu’il n’y a pas de « règle claire », qu’il n’y a pas « un nombre de transactions », qu’il n’y a pas de définition limpide d’une « position spéculative ». C’est le fisc qui, dans sa grande sagesse, détermine si un investisseur devient travailleur autonome ou non.

Selon une rumeur : On pourrait penser que la lumière rouge au niveau des vérifications fiscales pour gain de capital vs revenu soit au niveau du nombre de transactions, MAIS il semble que ce soit au niveau des dépenses de placement… la « logique » semble être « si vous avez beaucoup de dépense de placement, alors votre gain de capital est peut-être du revenu et mérite une vérification»…

Note sur la rumeur : Ici les comptables sont divisés. Certains recommandent ouvertement à leurs clients de ne pas réclamer de dépenses si les gains de capital sont importants pour ne pas tenter le diable. D’autres comptables nous mentionnent que nous avons peur du bonhomme 7 heures et qu’il plaçait toutes les dépenses… La solution est probablement entre les deux.

Donc consulter votre préparateur fiscale, votre comptable ou fiscaliste. En fait, d’après l’impôt chaque cas est particulier.

Rapport de fin d’année pour l’impôt. Il n’y a pas de T4 pour les gains.

Certain courtier direct, pas tous, fournissement un rapport de fin année pour fin fiscale. Si vous avez 5000 transactions vous voulez ce rapport. Souvent il est importable dans Excel. Une mention honorable ici à la banque nationale courtage direct et à Questrade. Vous devez le demander ou le télécharger en février ce n’est pas automatique.

Personnellement je vous recommande d’utiliser ce rapport pour produire un résumé à votre comptable pour éviter qu’il ne vous facture du temps de compilation.

Ventes à découvert en bourse et l’impôt

Les ventes à découvert sont automatiquement du revenu pour l’impôt. Il y a un article spécifique à la loi de l’impôt qui identifie les ventes à découvert comme ayant ce statut.

Autre conseil

Il est possible d’ouvrir plusieurs comptes de bourse. Vous pourriez, par exemple, avoir un compte numéro 1 dans lequel vous ne posséderiez que les actions à long terme et où vous déclareriez des dividendes et du gain en capital. Vous pourriez avoir un compte numéro 2 dans lequel vous déclareriez du revenu d’entreprise car dans ce compte numéro 2 vous effectuez une quantité phénoménale de transactions. Il y a une différence concrète entre les deux portefeuilles et vous ne devriez pas avoir de problème.

Conclusion sur l’impôt pour investisseur et trader en bourse

Pour un même montant de gain de 100 000$, vous préférez le gain de capital en bourse qui est nettement plus avantageux puisqu’il vous restera 89 000$. Suivit du revenu des dividendes il vous restera 85 000$.

Pour le revenu d’emploi, d’intérêt et de trading à court terme c’est assez similaire a environ 65 000$, toutefois ici vous avez acquis des contributions au régime de pension gouvernemental dans les 3 cas. Donc disons 70 000$ pour être comparable.

Le revenu de trading à court terme, plus ou moins équivalent à travailleur automne, est le seul vous permettra de déduire une quantité importante de dépense pour réduire votre impôt.

Bourse101 vous offre une gamme complète de cours sur les dividendes et le trading.

Notes: Il est évident que les lois de l’impôt sont difficiles à interpréter et que chaque cas est particulier. En aucun cas cet article devrait être interprété comme étant applicable dans votre cas spécifique. Nous vous invitons fortement à utiliser les services d’un comptable ou d’un préparateur fiscal qui vous fera économiser des milliers de dollars si vous avez l’intention de déclarer les revenus d’entreprise pour vos transactions en bourse.

Un peu d’aide: J’aimerai mieux baliser les contestations du fisc sur le gain de capital ou des refus de dépense. Si vous avez eu une contestations récentes (moins de 5 ans) envoyé moi par courriel les paramètres (occupation, portefeuille, nombre de transaction, profits, dépenses…) et la conclusion final.