Voici la nouvelle liste des meilleurs titres de cannabis au Canada pour 2018

Le secteur du cannabis en bourse

Ceux qui suivent mon blogue s’en souviennent sûrement, à l’été 2017, j’avais publié un article intitulé : « Les 12 meilleurs titres de cannabis ».

Ce dernier, qui a été repris par plusieurs blogueurs et quotidiens du Québec (comme la Tribune de Sherbrooke), a connu un énorme succès.

Pourquoi ? Parce que les coups de cœur mentionnés se sont révélés être très intéressants; les valeurs des sociétés de production de cannabis à des fins médicales ont grimpé en flèche à la Bourse de Toronto.

Or, en date du 20 avril 2018, soit près de 1 an plus tard, on peut se demander s’il est encore pertinent d’investir dans les titres de cannabis au Canada.

Pour répondre à cette question, je vais porter une attention particulière aux titres qui risquent fort probablement de devenir les leaders du secteur, puis j’établirai si le prix actuel est trop haut afin de tenter d’établir une méthode d’évaluation pour déterminer quelle entreprise est une meilleure aubaine.

Finalement, je vais terminer par vous expliquer comment, personnellement, j’ai l’intention de transiger les titres de cannabis en 2018. Bref, autant vous dire qu’il y a des heures de travail dans cet article, alors bonne lecture !

Commentaire fait quelques années après la publication (en jaune) : Une grande partie du contenu, publié en avril 2018, n’était plus d’actualité mais continuait d’apparaître dans les moteurs de recherche. J’ai donc supprimé les informations devenues obsolètes.

Certains éléments pédagogiques, notamment ceux liés aux stratégies de vente pour des positions spéculatives, ont été conservés. Il est également à noter que le système présenté ici a bien fonctionné lors du sommet de 2019 ainsi qu’à la fin du marché haussier du cannabis en février 2021.

Comme vous le savez, depuis février 2021, la majorité des actions de cannabis ont amorcé une descente constante et significative, marquée par des baisses importantes qui se sont prolongées dans le temps. Cependant, la période de 2016 à 2021 a été marquée par des vagues haussières et baissières spectaculaires, offrant aux spéculateurs de moyen terme une excellente illustration de stratégies efficaces pour naviguer sur ce type de marché.

L’évolution des titres depuis l’article du 4 juillet 2017

Avant toute chose, je veux analyser l’évolution des titres que je présentais dans l’article de 2017, autant mes coups de cœur que les autres. Vous verrez que parmi ces 10 derniers, il y a eu quelques déceptions et quelques succès formidables.

| Les 5 coups de coeur | ||||

| Symbole | Titre | Valeur au 4 juillet 2017 | Valeur en début janvier (sommet) | Valeur actuelle |

| WEED | Canopy Growth Corp | 8,09 $ | 42,07 $ | 28,02 $ |

| APH | Aphria Inc. | 5,42 $ | 22,89 $ | 10,17 $ |

| ACB | Aurora Cannabis | 2,18 $ | 14,79 $ | 8,10 $ |

| FIRE (V) | SupremePharma | 1,23 $ | 3,29 $ | 1,56 $ |

| OGI | OrganiGram Holdings | 2,18 $ | 5,40 $ | 3,58 $ |

| Les 10 autres recommandations | ||||

| Symbole | Titre | Valeur au 4 juillet 2017 | Valeur en début janvier (sommet) | Valeur actuelle |

| EMC | Emblem Corp. | 1,65 $ | 2,55 $ | 1,32 $ |

| CRON | PharmaCan Capital/The Cronos Group | 1,71 $ | 13,33 $ | 8,07 $ |

| EMH | Emerad Health Therapeutics | 1,19 $ | 9,54 $ | 4,06 $ |

| MGW | Maple Leaf Green World | 0,34$ | 1,91 $ | 0,74 $ |

| HIP | Newstrike Ressources Ltd | 0,33 $ | 2,95 $ | 1,01 $ |

| GLH | Golden Leaft Holdings | 0,28 $ | 0,55 $ | 0,23 $ |

| MYM | MYM Nutraceuticals | 0,62$ | 4,75 $ | 1,70 $ |

| BLO (cnx) | Cannabix Technologies | 0,61$ | 3,54 $ | 1,62 $ |

| MJ | True Leaf Pet | 0,39$ | 1,77$ | 0,69 $ |

| QCC | Quadron Capital Corporation | 0,17 $ | 0,75 $ | 0,24 $ |

Quelques observations pédagogiques en chiffres

- Pour ceux qui n’étaient pas encore convaincus que certains secteurs connaissent des mouvements massifs et unidirectionnels – comme cela est expliqué dans le programme de formation à moyen terme –, je crois que la preuve est faite.

- Aucun des titres n’a eu une hausse de moins de 50% jusqu’au sommet ;

- 13 titres sur 15 ont plus que doublé une fois leur sommet atteint ;

- 11 titres sur 15 ont plus que triplé une fois leur sommet atteint ;

- 5 titres sur 15 ont multiplié par 5 une fois leur sommet atteint ;

- Tous les titres ont fait leur sommet en janvier 2018 ;

- Depuis leur sommet, ils sont tous en correction d’environ 50%

- Leur valeur est actuellement supérieure à leur prix de recommandation (exception faite de 2 titres).

Le concept est bien expliquer dans la première formation vidéo de ce cours qui est offerte en échantillon pour tous. Analyse fondamentale – Le facteur fondamental le plus important en Bourse est le secteur.

Quelques observations pédagogiques sur le critère de sélection

- Remarquez bien que les titres de l’article originel de 2017 étaient tous classés dans l’ordre, soit en fonction de l’argent au compte de banque. On mentionnait qu’il s’agissait du critère le plus important à tenir en compte. Je vous invite vivement à relire l’article en question pour savoir pourquoi.

- Remarquez que, dans les 5 coups de cœur, les 3 premiers titres qui avaient plus de 100 millions au compte de banque ont mieux performé que les 2 autres ;

- Remarquez que, dans les 10 autres recommandations, ce sont les 5 derniers titres qui ont connu les chutes les plus importantes après le sommet… et qui se dirigent lentement vers la voie de garage.

Quelques observations pédagogiques pour les anciens étudiants, si vous avez suivi le programme de formation à moyen terme, vous avez probablement fait l’une des deux choses suivantes avec les coups de cœur mentionnés :

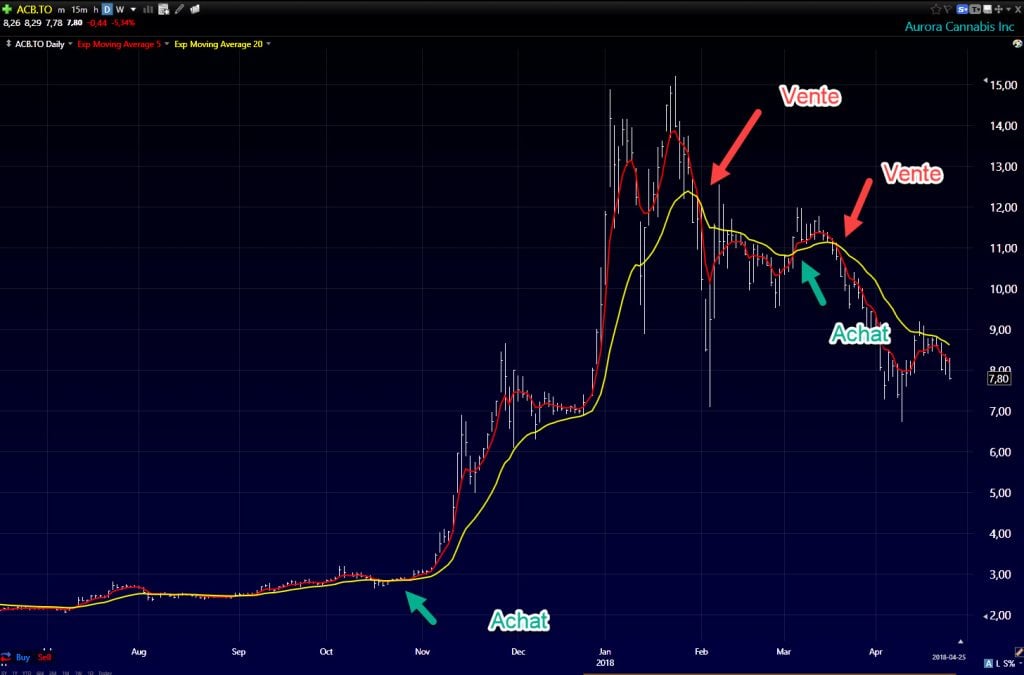

- Vendu, à la mi-janvier, avec le croissant des deux moyennes exponentielles 5 et 20. Il est vrai que le titre FIRE vous a donné plus de fil à retordre en 2017… Après tout, rien n’est parfait ;

- Vendu des positions de façon graduelle (en 4 fois) avec le croisement des cinq moyennes mobiles – comme expliquer dans la formation sur comment transiger des bulles spéculatives. Personnellement, je crois que cela était la meilleure des solutions.

- Pour ceux qui n’ont pas suivi le programme de formation à moyen terme, je vous invite à observer les croisements des moyennes exponentielles 5 et 20 sur les graphiques des coups de cœur à la mi-janvier. Il s’agit d’une véritable œuvre d’art ! Pour être franc, après 25 ans de trading, je suis encore ébloui par le Death cross sur deux moyennes.

Pour avoir une idée de folie de l’époque, écouter ma chronique radio du 12 avril 2018 sur Hydropothicaire.

Cette entreprise canadienne venait tout juste de signer une entente pour devenir un fournisseur privilégié de la SQDC (Société Québécoise de Cannabis), et ce, pour les 5 ans à venir. Ils vont donc distribuer leur produit dans leurs 20 succursales.

Conclusion

Alors ça va être un 3 ans plutôt Rock and Roll dans le cannabis

Encore une fois, si l’on utilise le titre Hydrophoticaire – qui a des ventes actuelles de 4 millions par an et dont la projection dans 2 ans montre que les ventes vont exploser à 128 millions. Cela représente 32 fois les ventes en 2 ans.

Pour toutes les entreprises d’expérience – comme Saputo ou Maple Leaf Food –, ce serait un défi TI-TA-NES-QUE de multiplier ses ventes par 32. Alors, imaginez ce que cela signifie pour une entreprise qui n’a aucune expérience encore…

On ne parle pas non plus de Google ou Facebook ici, ce n’est pas “scallables” où il suffit simplement d’ajouter des serveurs. Non. Les entreprises de cannabis DOIVENT produire un produit, le mettre en boîte et le livrer partout au pays. C’est aussi compliqué que le fromage de Saputo.

Pour faire plus simple, pour certaines entreprises, il va y avoir des ventes et des résultats financiers exceptionnels, tout comme une croissance à faire rêver. Cela va faire exploser certains titres à la hausse.

Mais, d’un autre côté, il va y avoir des erreurs d’exécution et de planification ainsi que des dépenses imprévues. Il va y avoir des chiffres de vente qui ne seront pas rencontrés, des scandales de président sans expérience et des chutes de prix des actions qui vont tomber comme des roches.

Et tout ça, c’est sans compter tous les facteurs externes que l’entreprise ne peut pas contrôler, comme l’incapacité des provinces à faire les ventes prévues ou, au contraire, la surcapacité de celles-ci à vendre beaucoup plus.

Et imaginez si à la prochaine élection fédérale en 2019, les Canadiens décident d’élire un gouvernement conservateur… Ouf…

Un autre point à un pas oublier, c’est que, pour l’instant, on prend pour acquis que toutes les entreprises vont construire des marques de commerce de force égale… ce qui est fort douteux. Comme dans tout domaine, il va y avoir des gagnants, mais aussi des perdants.

En résumé, au prix actuel, on ne dénote pas d’aubaine évidente. Il n’y a pas non plus d’achat à conserver pour la vie… Et si jamais les ventes ne sont pas comme prévues, cela veut dire qu’ils sont TOUS beaucoup trop dispendieux.

Bref, il y a plus de downside que de upside… mais il y a certain upside exponentiel car il y a peut-être un Amazon ou un Netflix dans le lots…

Alors, on fait quoi pour transiger un titre de cannabis ?

Mon conseil sera très simple, ce n’est plus du “buy and hold”, c’est maintenant parfait pour l’investisseur de cycle: appliquez mot à mot la méthode présentée dans la formation à moyen terme. Voici un petit résumé de 20 heures de cours en 4 lignes :

- Exposez-vous à un potentiel extraordinaire

- Obtenez le meilleur ration rendement / risque possible à l’ouverture de la position

- Achetez sur des creux. Ce qui limite votre risque au maximum. Prenez-vos pertes s’il sont brisés!!!

- Ne limitez pas vos gains.Utiliser un système de sortie sans émotion quand votre gain dépasse le 30%.

- Discipline est le mot magique à garder en tête.

Le principe est expliqué ici. La première formation vidéo de ce cours qui est offerte en échantillon

Contrairement à 2017, une autre façon de procédé serait de travailler de cycle beaucoup plus court et de faire du swing trading. C’est à dire des transactions de 1 à 20 jours. Probablement avec un 909 ou la stochastique. La première formation vidéo de ces cours qui est offerte en échantillon. N’oublier de valider la tendance haussière.